炒股就看,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:招商宏观静思录

事件

5月20日,国有大行下调了人民币存款利率。其中,活期存款利率下调5个基点至0.05%;定期整存整取三个月期、半年期、一年期、二年期均下调15个基点,分别为0.65%、0.85%、0.95%、1.05%,三年期和五年期定存均下调25个基点,分别至1.25%和1.3%。此次调整后,一年期定存首次下破1%。与此同时,贷款基准利率(LPR)报价出炉:5年期以上LPR为3.5%,1年期LPR为3.0%,均下调10BP。

核心观点

今年首轮降息已全部落地,成效初显。在5月7日召开的“一揽子金融政策支持稳市场稳预期”新闻发布会上,央行已经“剧透”了此次LPR降息幅度。目前LPR报价挂钩OMO,存款利率参考LPR和十年国债利率,由银行市场化调整。政策利率带动存款和LPR下调是近两年降息的惯例形式,属于预期之内。至此,今年首轮降息已经全部落地。从市场运行情况来看,此次降息政策起到了预想的效果。稳市场方面,万得全A指数较降息首日(5月7日)上涨1.5%;稳预期方面,5月BCI企业销售前瞻指数、企业融资环境指数均环比改善,预计当月PMI也会得到修复。

利率的不对称下调是市场关注的焦点。从降息幅度来看,此次LPR降息幅度不及去年10月(25BP),但3年期与5年期定期存款利率下调幅度与去年10月持平,反映出货币当局对银行净息差的呵护。截至一季度末,银行净息差已由去年底的1.52%降至1.43%,再创历史新低。另从贷款利率视角来看,4月企业新发放贷款加权平均利率较3月下降10BP,个人住房新发放贷款加权平均利率则保持不变,企业端贷款先于政策利率与LPR下行,反映出降息决策过程需考虑实体与银行双方利益,在“降低银行负债成本”的同时,“推动社会综合融资成本下降”(一季度《货执报告》)。

活期存款利率水平已经与主要发达国家接近。此次降息后,活期存款利率从0.1%降至0.05%。2008-2015年,美联储将联邦基金利率降至0.25%,美国商业银行活期存款利率平均为0.05%。同时期,日本央行也将基准利率降至0.1%,推动日本活期存款利率普遍低于0.05%。相比活期存款,当前我国的定期存款利率明显低于国外水平,这主要与中外不同的经济与金融周期有关。由于美国通胀与基准利率均明显偏高,美国商业银行给出的美元定期存款利率也处于较高水平,1年期存款利率在3%左右。

此次降息对利率市场的影响。从货币政策的有效性出发,降息对市场的影响,主要集中在货币市场、信贷市场与债券市场等方面。

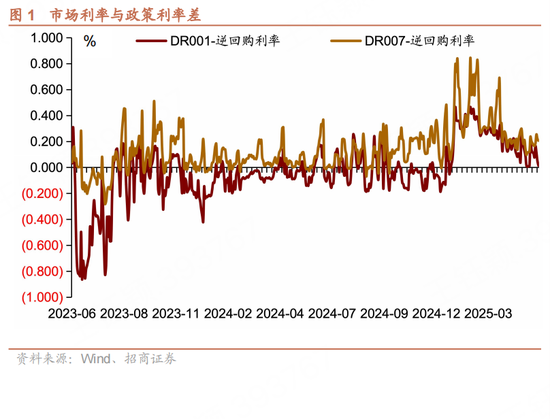

1)货币市场,隔夜利率与政策利率的联动性明显提升。今年以来,在“防止资金空转套利”的引导下,货币市场基础利率(D)趋于抬升(平均利率从2024Q4的1.68%升至2025Q1的1.94%),市场基础利率与政策利率的偏离度也明显扩大(DR007-OMO方差从2024Q4的0.01扩大到2025Q1的0.04)。5月7日降息后,市场基础利率累计下行约8BP(截至5月28日),下调幅度与降息幅度基本一致,但二者间的利差仍处于近三年的80.7%分位,表明市场上“资金贵”的问题并未得到根本缓解。相比“刚性”表现的市场基础利率,隔夜利率与政策利率的利差波动性却在缩小,也更加贴近政策利率水平。今年一季度,D、SHIBOR(隔夜)与政策利率的利差方差均为0.01,明显小于DR007与政策利率间的0.04;从绝对值来看,隔夜利率与政策利率的最大偏差为46BP,也明显小于DR007的84BP。货币市场的这一变化,与历史情况存在显著差异。过去五年间(2020-2024年),DR007-OMO的方差为0.06,相比之下DR001-OMO的方差则高达0.15。隔夜利率更加贴近政策利率这一变化,或许反映市场对央行流动性投放的预测难度有所提升。

2)信贷市场,长端存贷利差呈扩大趋势。自2022年8月以来,商业银行信贷利率出现了7次调整(见下表)。总体来看,长期存款利率降幅更加显著。其中,5年期定期存款利率从2.75%降至1.3%,降幅145BP;1年期定期存款利率从1.75%降至0.95%,降幅仅为80BP。结合贷款利率来看,1年期存贷款利差(1年期LPR-1年期定存利率)保持基本稳定,约在2个百分点左右。相比之下,5年期存贷款利差(5年期LPR-5年期定存利率)却呈扩大趋势。首次降息时,5年期存贷款利差为1.65%,此次降息后,利差扩大为2.2%。由此可见,压降长期存款利率是降低银行负债成本的主要方式,而适度扩大长期存贷利差则是保持银行净息差基本稳定的主要方式。经银行研究团队测算(《息差影响有多大》),本轮存款挂牌利率下调将带动上市银行25年、26年计息负债成本分别下降4.5bp、2.6bp,对25年、26年净息差分别带来4.2bp和2.4bp的正贡献。

3)债券市场,存款利率接近底部或将约束利率下行节奏。存贷款利率与国债收益率之间的关系,由于涉及货币政策传导有效性,因此一直受到市场与货币当局的关注。例如:2016年的央行工作论文-《收益率曲线在货币政策传导中的作用》就指出:“通过观察人民币存贷款基准利率调整日与前一个交易日各档期国债收益率及点差的平均变动幅度,发现国债收益率曲线会跟随人民币存贷款基准利率的上升而上移,会跟随人民币存贷款基准利率的下降而下移。平均来看,存贷款基金利率的上调或下调,会引起各档国债收益率的同向变动”。值得提出的是,存贷款利率与国债收益率之间并非单向传导,国债收益率也同样对存贷款利率产生影响。例如:《商业银行内部资金转移定价指引》要求,“FTP曲线应主要参考市场利率构建,真实反映资金成本与收益”。在实践过程中,国内商业银行会将国债收益率纳入FTP定价模型,将其作为无风险利率基准和市场利率的风向标。此外,存款利率定价机制也要求银行在给存款利率定价时,参考1年期LPR与十年期国债收益率来综合定价。因此,在机制设计上,存贷款利率与国债收益率存在着联动关系,而在实践中,由于商业银行是债市投资主体,故其会在放贷与购债之间进行收益权衡,从需求端形成贷款利率与国债收益率间的联动关系。

今年以来,国债收益率快速下行态势得到初步缓解,十年期国债收益率围绕1.65%波动,收益率曲线进一步走平。此次存贷款利率调降后,可能从两个方面对国债收益率产生影响:

从投资者视角出发,存款利率与国债收益率价差明显,将驱动理财配债行为,理论上对债市形成利好。此次降息落地后,大行一年期以内定存利率不足1%,5年期定存利率也在1.3%左右,相比国债收益率(1年期国债收益率约1.5%)与理财收益率(货基理财的收益率也在1.5%上下)性价比明显。推测,此次降息后,居民部门“存款搬家”的热情会再次释放,债市需求端力量将得到增强。

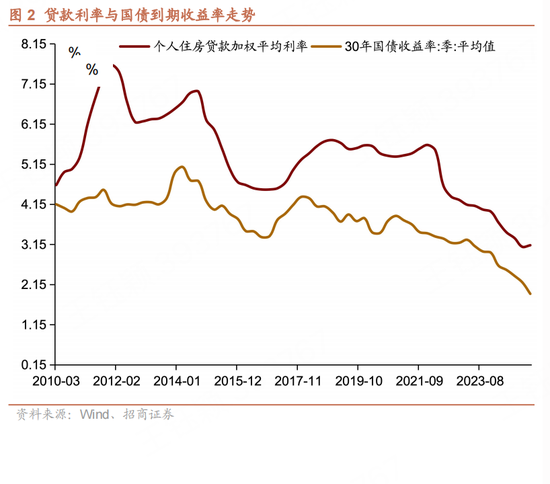

从银行视角出发,贷款利率接近“底部”将对国债收益率下行形成约束。对于银行而言,新发放的低风险贷款产品-个人住房贷款加权平均利率,一季度末为3.1%。此次降息后,假设其跟随LPR下降10BP至3%,考虑综合成本后的实际收益率约在1.87%左右。相比之下,同期限的国债收益率(30年期国债收益率)在1.9%左右,国债收益率的利率优势并不明显。往后看,由于存款利率已经逼近“底部”,在维持银行合理净息差的目标下,贷款利率下行的空间也将受限,预示1.87%可能在未来一段时间内,将成为银行购债的参考基准(即:“锚点”)。值得一提的是,以上分析是基于利率比价的静态视角来权衡,在实践中,居民购房意愿、不同类型资产的资本占用、流动性、贷款投放任务等都会是银行选择放贷 or 购债的因素。

综上,此次存/贷款利率下调对债券市场的影响并不确定。短期来看,资金利率、政府债发行进度、基本面走势(出口、房地产等),以及市场情绪等都会对利率走势产生影响。

结论与启示:

5月7日开启的今年首轮降息,截至20日已全部落地。特点上,此次降息相较过去体现出全面、分层、可持续等特点;影响上,此次降息信号意义重于实际意义,其对大类资产(股、楼、债、汇)的影响也有待观察。往后看,可能影响下一次降息的因素包括:出口形势、房地产运行、汇率走势,以及政府债发行等,三季度落地的可能性较大。同降息节奏的不确定相比,当前相对确定的是,随着存款利率接近“底部”,下一步贷款利率的调降,或主要通过政策引导与压降非息费用来实现;比价规律仍然适用,债券利率如何运行,取决于银行与非银投资者谁将为债市需求提供边际贡献。

风险提示

海外经济下滑幅度超预期,宏观政策超预期。

版权声明

本文仅代表作者观点,不代表百度立场。

本文系作者授权百度百家发表,未经许可,不得转载。

发表评论