炒股就看,权威,专业,及时,全面,助您挖掘潜力主题机会!

郁言债市

01

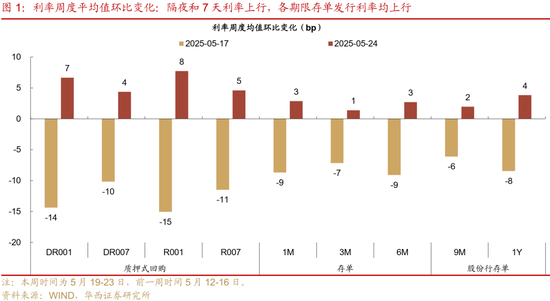

央行加力呵护流动性,资金利率先下后上

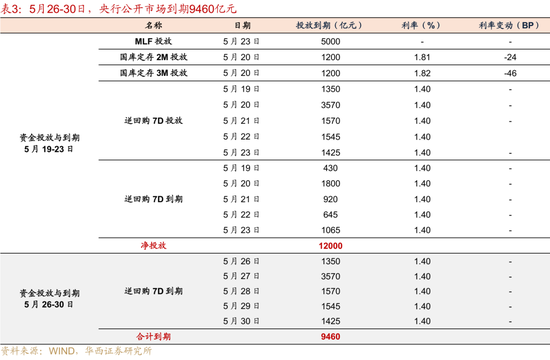

5月19-23日,经历前一周五(16日)的资金波动后,央行投放力度明显提升。本周(19-13日)央行逆回购累计投放9460亿元,到期4860亿元,净投放4600亿元(前一周净回笼3501亿元)。与此同时,央行还开展2400亿元的国库现金定存投放,以及5000亿元的MLF操作,剔除当月MLF到期1250亿元,实现MLF净投放3750亿元。

在央行加码流动性投放的背景下,资金面延续渐进修复趋势,不过在税期走款首日边际收紧。周一至周四(19-22日)资金价格逐步下台阶,隔夜利率由上周五的1.6%水平修复至1.4%-1.5%区间,D下行15bp至1.48%,R001下行13bp至1.53%;7天资金价格同样降至1.5%水平,D、R007分别下行7、5bp,至1.57%、1.58%。周五(23日)在特别国债发行和税期走款首日的影响下,资金面边际收敛,DR001、R001单日均上行9bp,分别至1.57%、1.61%,7天资金利率同样抬升,DR007、R007分别升至1.59%、1.63%。

全周来看,尽管资金利率整体呈下行态势,但由于周初利率水平相对较高,全周平均资金价格仍较前一周有所抬升,DR001、R001周均值较上周分别上行7、8bp,DR007、R007分别环比上行4、5bp。

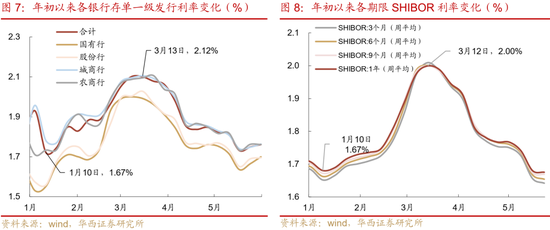

近两周,1年期Shibor利率再度下探1.67%的年内低点,之后在1.67%-1.68%区间窄幅震荡,继续下行动力不足,与此同时存单发行利率转为上行。结合资金融出数据来看,本周(5月19-23日)日均银行体系融出规模收窄至3.0万亿元(上周为3.7万亿元),银行或出于负债端压力,削减了资金融出规模。

存单在一级市场的定价通常参考同期限Shibor利率,二者或在一定程度上能够反映银行负债端的压力。举例来看,1月10日,1年期Shibor和1年期同业存单发行利率同步降至阶段低点(分别为1.67%、1.67%),同期银行体系融出规模跌破3万亿元。其后两者利率持续攀升,3月12日分别触及年内相对高位(分别为2.00%、2.12%),对应银行融出规模降至1万亿+水平。随着二者利率回落,银行融出规模缓步抬升,3月20日已回升至2万亿元上方。

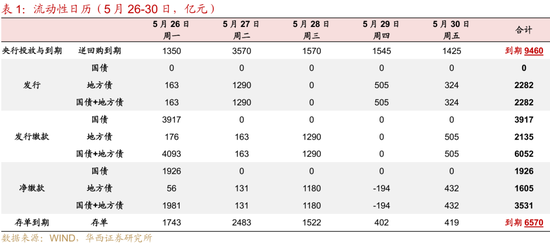

往后看,下周(5月26-30日)资金面,税期叠加跨月,季节性因素影响或占上峰,在银行负债端仍有压力的背景下,资金面平稳还需依赖央行呵护。

利空资金面的因素包括,其一,税期叠加跨月(跨端午节),资金面或将边际趋紧。26日为税期走款最后一日,资金利率可能面临一定扰动。不过从历史规律看,5月税期对资金面的影响相对有限,以R007为例,2021-2024年税期截止日走款前后三天,仅2021年同期出现22bp的大幅上行,2022年基本持平,2023-2024年反而呈现下行态势。值得注意的是,2021年5月税期资金利率之所以明显上行,是因为纳税申报日延迟至21日,使得税期走款最后一日借入7天资金可跨月。今年情况与2021年类似,26日既是税期截止日,又逢7天资金可跨月(叠加端午假期),税期走款和跨月需求双重因素的作用,或放大利率上行幅度。

其二,逆回购到期量升至9000+亿元,前一周为4860亿元。不过,考虑到下周将遇税期和跨月,结合近期央行持续呵护流动性的政策取向来看,预计央行可能会维持一定的投放力度以缓解资金面压力。

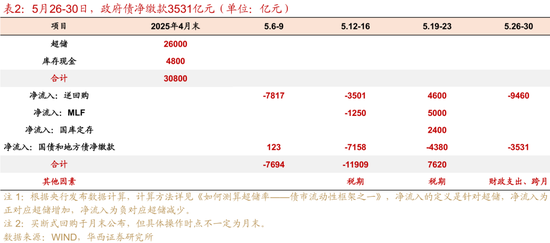

利多因素在于,月末财政支出,或对流动性形成支撑,2020-24年5月财政支出规模分布在1.7-1.9万亿元。此外,下周政府债净缴款压力降至3531亿元,低于前一周的4380亿元,对资金面的扰动略有缓解。

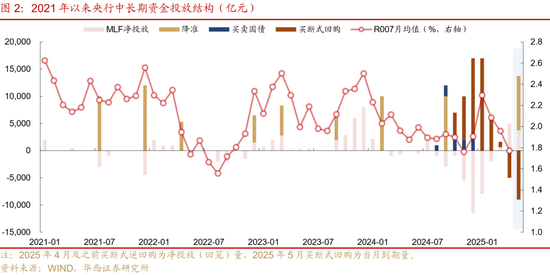

此外,关注央行月末的操作公告,明确月内中长期资金的投放情况。本月央行宣布降准0.5个百分点,叠加净投放MLF 3750亿元,累计释放13750亿元的中长期资金。与此同时,5月有9000亿元3个月期买断式逆回购到期。参考4月经验,央行中长期资金等量续作,相当于用1年期MLF替换3个月期买断式逆回购,或意在缓解银行流动性指标考核压力。因此,当前3750亿元MLF净投放的性质尚不明确,究竟是结构性调整,还是作为增量流动性补充,仍需观察月末央行的操作公告。

02

超储更新

根据2025年4月金融机构资产负债表、信贷收支表数据,测算4月末超储率约0.9%,较2025年3月末下降0.1pct,去年同期为1.3%。4月超储回落至2.6万亿元。

2025年5月1-23日,公开市场累计净回笼资金0.1万亿元,其中逆回购净回笼0.7万亿元,MLF净投放0.4万亿元,国库定存净投放0.2万亿元;政府债净缴款1.1万亿元,央行降准1万亿,合计影响超储下降约0.2万亿元。

03

公开市场:5月26-30日,央行逆回购到期9460亿元

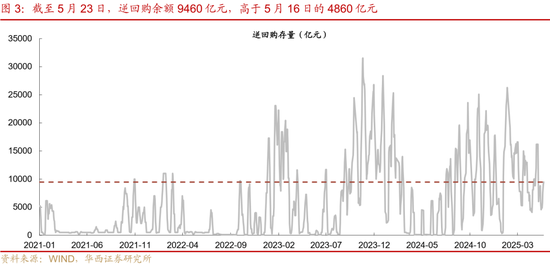

5月19-23日,央行公开市场净投放12000亿元,其中逆回购投放9460亿元,到期4860亿元,合计净投放4600亿元;MLF投放5000亿元;2M和3M国库定存各投放1200亿元。截至5月23日,逆回购余额9460亿元,较5月16日的4860亿元大幅回升。

5月26-30日,央行逆回购到期9460亿元。

04

票据市场:利率转为下行,大行转为卖票

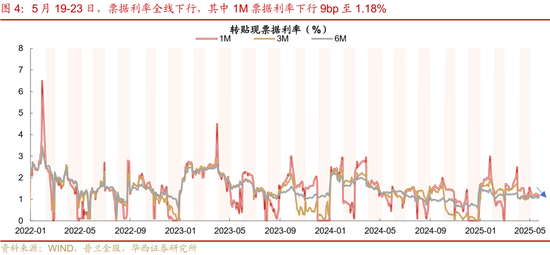

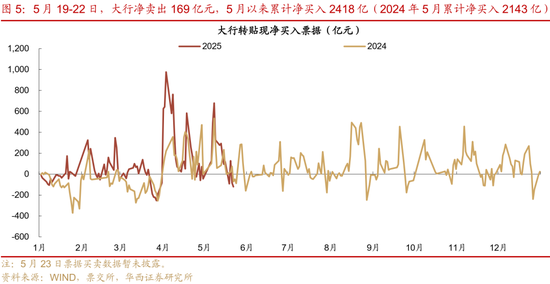

5月第三周(5月19-23日),票据利率转为下行,大行转为卖票。截至5月23日,1M转贴现票据利率从前一周的至1.27%下行至1.18%,3M下行5bp至1.09%,6M下行4bp至1.09%。不过5月19-22日,大行净卖票169亿元,其在5月累计净买入2418亿元(2024年5月累计净买入2143亿元)。

05

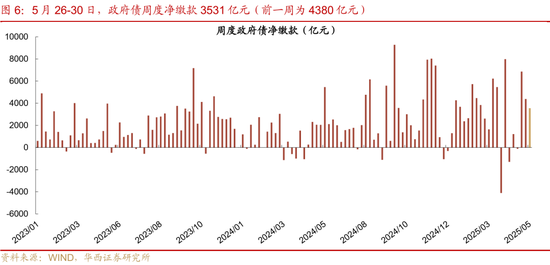

政府债:5月26-30日净缴款降至3531亿元

政府债压力有所降低,净缴款规模为3531亿元。按发行日计算,5月26-30日,政府债计划发行量为2282亿元,较上周8063亿元大幅回落,其中发行品种均为地方债,国债无发行计划。

按缴款日计算,政府债净缴款为3531亿元,较前一周的4380亿元有所降低,主要由于5月国债已于周五(23日)全部发行完毕,下周(26-30日)国债净缴款规模降至1926亿元(前一周为2709亿元);地方债净缴款量也在小幅回落,较前一周环比降66亿元至1605亿元。

06

同业存单:发行利率转为上行,到期压力边际回落

存单加权发行利率转为上行。5月19-23日,同业存单加权发行利率为1.67%,较前一周上行2bp,此前连续两周环比下行6bp。以1年期存单发行利率为参考,各机构类型周度平均值全线上行,其中股份行上行幅度最大,环比升4bp至1.69%,其余类型银行环比上行幅度在1-3bp不等(前一周降幅在7-9bp)。

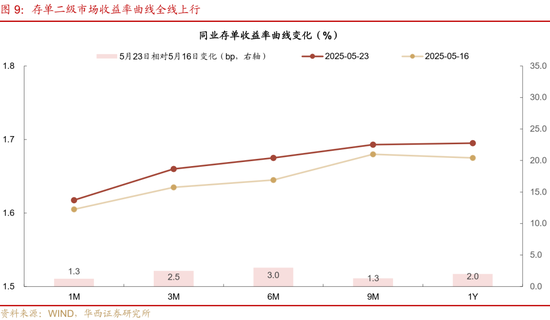

二级市场方面,存单到期收益率曲线全线上行。其中,6个月AAA同业存单上行幅度最大,环比升3.0bp至1.68%,其余期限AAA同业存单则分别较前一周上行1.3-2.5bp不等。

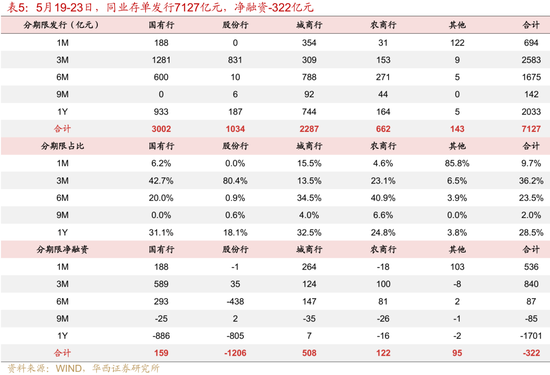

同业存单净融资规模虽仍为负值,但较前期有所回升。5月19-23日,同业存单发行7127亿元,净融资-322亿元,前一周(5月12-16日),同业存单发行5117亿元,净融资-821亿元。募集率方面,5月19-23日,同业存单募集率降至91.79%(前一周为94.11%)。

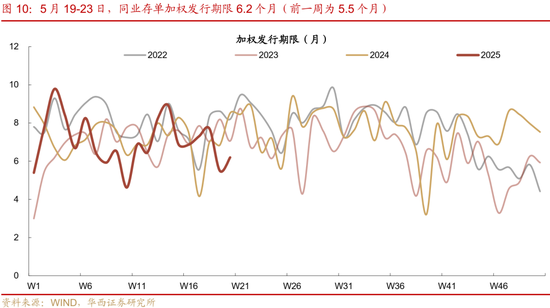

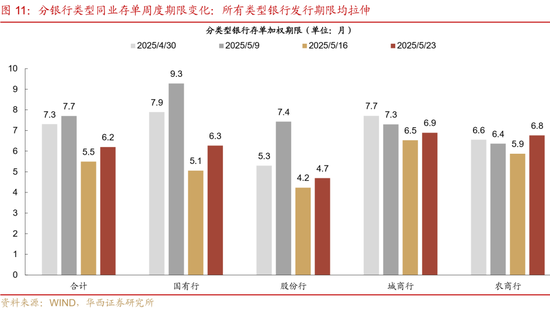

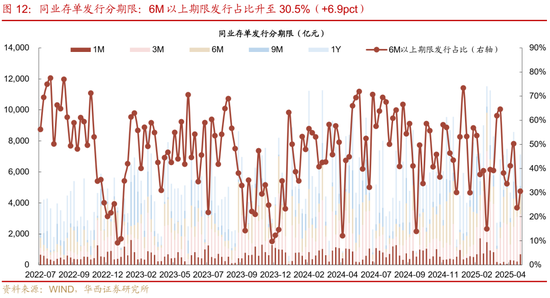

存单发行期限均拉伸。5月19-23日,同业存单加权发行期限6.2个月,较上周有所拉伸。分期限结构观察,银行主要发行期限为3个月(占36.2%),其次是1年(占28.5%)。分机构观察,各类型银行发行期限均拉伸,其中,国有行和股份行发行期限分别拉伸1.2、0.5个月至6.3、4.7个月,6M以上期限发行占比分别环比升7.8、6.1pct至31.1%、18.7%;城农商行加权期限则分别拉伸0-1个月不等。

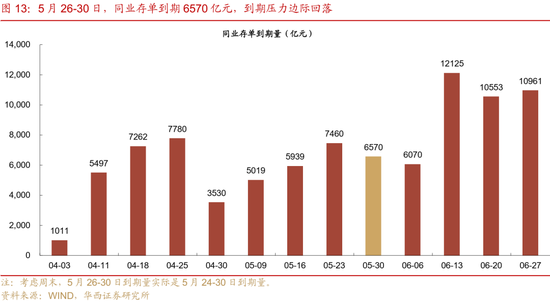

往后看,存单到期压力有所回落。下周(5月26-30日)存单到期6570亿元,规模低于前一周的7460亿元,后续一周存单到期量将边际回落,不过规模仍维持6000+亿水平。整体来看,5月同业存单到期规模接近2.5万亿元,与4月基本持平。

风险提示:

流动性出现超预期变化。如国内经济数据持续超预期,流动性相应可能出现超预期变化。货币政策出现超预期调整。如国内经济超预期放缓、或海外货币政策超预期变化,国内货币政策可能出现超预期调整。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。版权声明

本文仅代表作者观点,不代表百度立场。

本文系作者授权百度百家发表,未经许可,不得转载。

发表评论